市民税・府民税の計算例

ページ番号1009316 更新日 2026年2月6日

令和8年度の情報に更新しました。

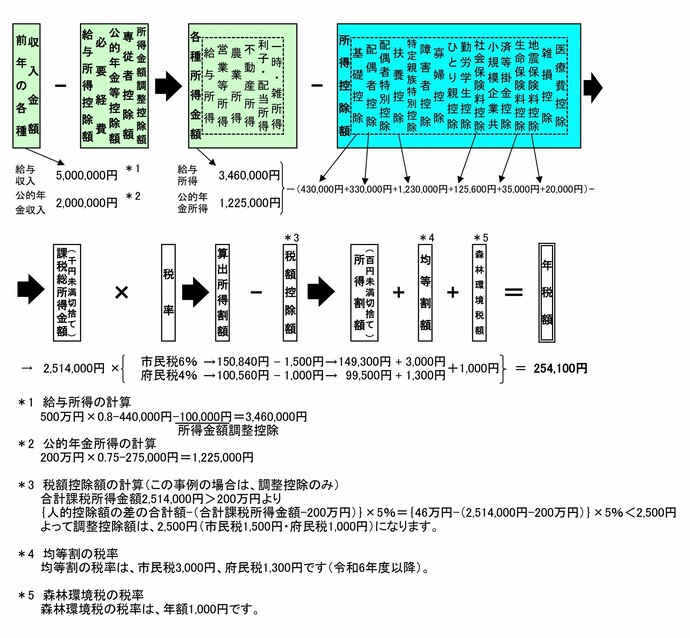

(例)夫婦(夫62歳と妻52歳)・子ども3人(15歳と20歳と23歳)・父親(85歳)が同居の世帯で給与収入500万円、公的年金収入200万円、社会保険料支払額125,600円、生命保険料支払額(旧契約一般分)10万円、地震保険料支払額(地震保険料分2万円、旧長期分3万円)5万円、妻の所得がない場合。

- *1 給与所得の計算

500万円×0.8-440,000円-100,000(所得金額調整控除)=3,460,000円 - *2 公的年金所得の計算

200万円×0.75-275,000円=1,225,000円 - *3 税額控除額の計算(この事例の場合は、調整控除のみ)

合計課税所得金額2,514,000円>200万円より

{人的控除額の差の合計額-(合計課税所得金額-200万円)}×5%={46万円-(2,514,000円-200万円)}×5%<2,500円

よって調整控除額は、2,500円(市民税1,500円・府民税1,000円)になります。 - *4 均等割の税率

均等割の税率は、市民税3,000円、府民税1,300円です(令和6年度以降)。 - *5 森林環境税の税率

森林環境税の税率は、年額1,000円です。

このページに関するお問い合わせ

税務部 市民税課

〒564-8550 大阪府吹田市泉町1丁目3番40号 (中層棟2階 201,202,203番窓口)

電話番号:

【特別徴収・普通徴収の個人市民税】 050-1721-2523 ※自動応答

【軽自動車税・事業所税・諸税】 050-1721-4360 ※自動応答

【庶務・税証明】 050-1721-2235 ※自動応答

【法人市民税】050-1721-2523 ※自動応答

ファクス番号:06-6368-7344

お問い合わせは専用フォームをご利用ください。