事業主の皆さんへ

ページ番号1009319 更新日 2026年2月6日

令和8年度の情報に更新しました。

事業主の皆様方には、平素より本市の税務行政に格別のご理解とご協力をいただき、ありがとうございます。以下に事業主の皆様方へのお知らせ事項を掲載していますので、ご一読ください。

吹田市指定の給与支払報告書(総括表)の送付について

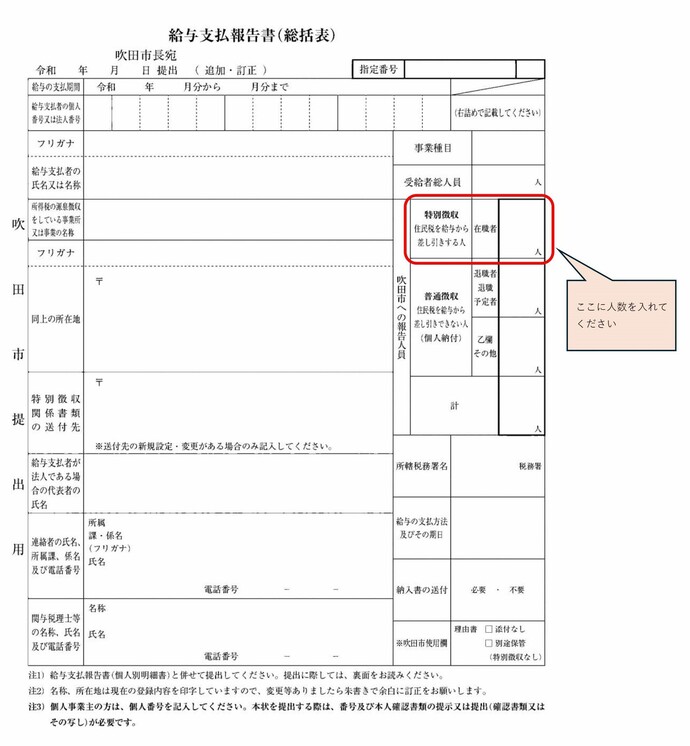

市民税・府民税額を毎月の給与の支払いの際に引き去り(給与天引き)し、従業員(納税義務者)に代わって吹田市に納入していただいている事業主の皆様方に対し、令和7年度給与支払報告書(総括表)を発送しました。

令和7年中に給与・賃金等を支払われた事業主の方は、その金額の多寡にかかわらず、令和8年1月1日現在で吹田市にお住まいになっているすべての従業員等(アルバイトやパート、役員、令和7年中の支払額が30万円を超える退職者等を含みます。)の給与支払報告書を令和8年2月2日までに提出していただく必要があります。その際には、送付した給与支払報告書(総括表)を添付のうえ、特別徴収・普通徴収の別に人数を明記してください。

ただし、次のような場合は、給与支払報告書(総括表)を提出する必要はありません。

(1) 令和8年1月1日現在で吹田市にお住まいになっている受給者がいないとき

(2) 吹田市から送付したものでない給与支払報告書(総括表)により、給与支払報告書を提出しているとき

(3) eLTAX(地方税ポータルシステム)や光ディスク等により、給与支払報告書を提出しているとき

また、市民税・府民税の特別徴収の概要につきましてはこのページ内に記載しておりますので、ご一読いただきますようお願いします。

また、給与支払報告書を提出した後に、訂正や追加があったときは、給与支払報告書(個人別明細書)の摘要欄に赤字で「訂正分」や「追加分」などと明記したうえで、再度提出してください。

個人住民税は特別徴収で納めましょう

近畿2府4県と全ての市町村は、個人住民税の特別徴収を推進しています。

個人住民税の特別徴収とは?

個人住民税の特別徴収とは、事業主(給与支払者)が、所得税の源泉徴収と同じように、従業員(納税義務者)に代わり、毎月従業員に支払う給与から個人住民税を差し引きし、納入していただく制度です。

個人住民税の特別徴収義務者一斉指定の実施について

事業主(給与支払者)は、特別徴収義務者として、法人・個人を問わず、全ての従業員について、個人住民税を特別徴収していただく必要があります(地方税法第321条の4)。

平成30年度から、個人住民税について、府内市町村が、原則、給与支払者である事業主すべてを一斉に特別徴収義務者として指定し、特別徴収の実施を徹底していきます。

ただし、次の従業員の方は、特別徴収の対象外とすることができます。

- 退職された方又は給与支払報告書を提出した年の5月31日までに退職予定の方

- 給与支給額が少なく、個人住民税を特別徴収しきれない方

- 給与の支払期間が不定期な方(例:給与の支払が毎月ではない)

- 他から支給される給与から個人住民税が特別徴収されている方(乙欄適用者)

(a~dに該当しない方は原則、普通徴収は認められません。)

特別徴収の対象外となる従業員の方がおられる場合、給与支払報告書提出時に「普通徴収切替理由書(兼 仕切紙)」を必ず添付して提出してください。

また、eLTAX又は光ディスク等で提出される場合は、個人別明細書の摘要欄の最初に切替理由a~dを入力するとともに普通徴収欄にチェックを入力してください。

詳しくは、大阪府ホームページ「府税あらかると」をご覧ください。

特別徴収の方法による納税のしくみ

特別徴収のメリット

事業主(給与支払者)のメリット

個人住民税の税額の計算は市町村が行いますので、所得税のように事業主(給与支払者)が税額を計算したり、年末調整をする手間はかかりません。

従業員(納税義務者)のメリット

個人住民税が毎月の給与から差し引きされますので、金融機関等に出向いて納税する手間が省け、納付を忘れて滞納となったり、延滞金がかかる心配がありません。

さらに、特別徴収は納期が年12回なので、納期が年4回の普通徴収に比べて、1回あたりの納税額が少なくてすみます。

特別徴収に係る各種の手続き

特別徴収を始めるには

新年度から特別徴収を始めるには、毎年1月31日までに提出することになっている給与支払報告書の摘要欄に「特別徴収」と記入していただくか、給与支払報告書総括表の報告人員中の特別徴収欄に、その人数を記入してください。

従業員が退職・転勤・休職など異動した場合

その事由が発生した日の翌月10日までに、「特別徴収に係る給与所得者異動届出書」を提出してください。

従業員が特別徴収を希望した場合

普通徴収で課税されている従業員(納税義務者)が、就職などにより特別徴収を希望される場合は、「特別徴収への変更申請書」を提出してください。

特別徴収義務者の所在地・名称等に変更があった場合

「特別徴収義務者の所在地・名称等変更届」を提出してください。

給与支払報告書(総括表・個人別明細書)の提出について

前年中に給与・賃金等を支払われた方は、その金額の多寡にかかわらず、1月1日現在で吹田市にお住まいになっているすべての従業員等(アルバイトやパート、役員等を含みます。)の給与支払報告書を1月31日までに提出していただく必要があります。

給与支払報告書は、市民税・府民税の申告書に代わる重要な資料ですので、必ず期限内に提出してください。

提出の際には、給与支払報告書(総括表)を必ず添付し、特別徴収・普通徴収の別に人数を明記してください。

なお、普通徴収の対象の従業員の方がいる場合は必ず普通徴収切替理由書(兼 仕切紙)を添付してください。

特別徴収する方と普通徴収する方が混在しているときは、普通徴収切替理由書(兼 仕切紙)で分けて必ず普通徴収切替理由書(兼 仕切紙)の該当の記号欄(a~d)に人数を記載し提出してください。

また、給与支払報告書を提出した後に、訂正や追加があったときは、給与支払報告書(個人別明細書)の摘要欄に赤字で「訂正分」や「追加分」などと明記したうえで、再度提出してください。

特別徴収税額通知の電子化について

eLTAXで給与支払報告書を提出する場合の特別徴収税額通知の受取方法

特別徴収税額決定(変更)通知書の電子データでの受け取りを希望する特別徴収義務者は、eLTAXで給与支払報告書を提出する必要があります。提出の際、特別徴収義務者用(事業所用)と納税義務者用(従業員用)のそれぞれの通知について、電子データと書面(紙)のどちらで受け取るかを選択することができます。

| 特別徴収義務者用(事業所用) | 納税義務者用(従業員用) | |

|---|---|---|

| ① | 電子データ(正本のみ) | 電子データ |

| ② | 電子データ(正本のみ) | 書面 |

| ③ | 書面 | 電子データ |

| ④ | 書面 | 書面 |

※特別徴収義務者用通知については、令和6年度より「書面(正本)+電子データ(副本)」の選択ができなくなりました。

制度の概要については、下記の添付ファイルもご参照ください。

電子データでの受け取りを希望する場合の注意事項

- 通知先のメールアドレスの入力が必要です。メールアドレスが未入力の場合は書面での通知となりますので、ご注意ください。

- 納税義務者用通知の電子データでの受け取りを希望される場合は、受給者番号の入力が必要です。

- 特別徴収税額通知の電子データを照会、ダウンロードすることができるのは、通知が行われた日から60日間です。

- 年度当初に決定した受取方法は、年度途中で変更することはできませんので、ご了承ください。

【重要】納税義務者用通知が遅れて届く場合があります

特別徴収義務者用通知と納税義務者用通知とでは、通知書送信の仕組みが異なっており、電子データの到着日時がずれる可能性があります。

特別徴収税額通知の電子データでの受け取りを希望をされている場合、吹田市では令和6年5月14日(火曜日)の通知データ格納を予定していますが、納税義務者用通知は回線の混雑により、令和6年5月14日(火曜日)から最大で6日ほど受取可能日が遅れる場合があります。

また、データのダウンロードについて、eLTAXより特別徴収義務者様あてに以下の通知が発出されていますので、ご確認ください(令和6年4月17日発出)。

給与所得者異動届出書の提出について

従業員(納税義務者)が、退職、休職、転勤等の理由により給与の支払いを受けなくなったときは、事業主(給与支払者)は、給与所得者異動届出書により、その者の氏名、その者に係る特別徴収税額のうち既に徴収した月割額の合計額その他必要事項を記入し、翌月10日までに届け出なければなりません。

なお、異動後の未徴収税額の徴収方法は、その事由や年月日により異なり、次の表のとおりです。

| 異動の事由 | 異動年月日 | 異動後の未徴収税額の徴収方法 |

|---|---|---|

| 退職等 | 6月1日~12月31日 | 退職した従業員が個人で納付(普通徴収) |

| 退職等 | 6月1日~12月31日 | 退職した従業員から一括徴収の申し出があるときは、給与または退職手当等から残税額をまとめて徴収 |

| 退職等 | 1月1日~4月30日 | 退職した従業員から一括徴収の申し出がない場合であっても、給与または退職手当等から残税額をまとめて徴収 |

| 転勤 | - | 退職した従業員が新しい給与支払者による特別徴収の継続を希望したときは、特別徴収が継続 |

従業員(納税義務者)が出国される場合についてのお願い

従業員(納税義務者)が退職後、出国される場合については、積極的に一括徴収をお願いします。一括徴収ができない場合は、納税管理人を定めていただくか、出国前に未徴収税額をすべて納付していただく必要があることを本人に必ず説明してください。

また、納税通知(6月上旬)前に出国する場合、翌年度の市民税・府民税についても課税される場合がありますので、納税管理人を定めない場合は、事前に市民税・府民税を納めていただく(予納)必要があることを本人に説明してください。

PDFファイルをご覧いただくには、「Adobe Acrobat Reader(R)」が必要です。お持ちでない方はアドビ社のサイト(外部リンク)からダウンロード(無料)してください。

このページに関するお問い合わせ

税務部 市民税課

〒564-8550 大阪府吹田市泉町1丁目3番40号 (中層棟2階 201,202,203番窓口)

電話番号:

【特別徴収・普通徴収の個人市民税】 050-1721-2523 ※自動応答

【軽自動車税・事業所税・諸税】 050-1721-4360 ※自動応答

【庶務・税証明】 050-1721-2235 ※自動応答

【法人市民税】050-1721-2523 ※自動応答

ファクス番号:06-6368-7344

お問い合わせは専用フォームをご利用ください。