個人市・府民税の改正(平成21年度~)

ページ番号1009330 更新日 2022年9月21日

税制改正による平成21年度個人市・府民税の主な変更

1 公的年金からの特別徴収制度が導入されます

公的年金受給者の納税の便宜や市町村における住民税徴収の効率化を図るため、現在、納付書や口座振替でお支払いいただいている市・府民税が、平成21年10月以降に支払われる公的年金から差し引きとなります。

対象となる方

当該年度の4月1日に老齢基礎年金等を受けている65歳以上の方

※次の1、2の場合は特別徴収の対象になりません。

- 老齢基礎年金等が年額18万円未満の場合

- 当該年度の特別徴収税額が、所得税・介護保険料・国民健康保険料・後期高齢者医療保険料を控除したのちの老齢基礎年金等の年額を超える場合

特別徴収する税額

公的年金に係る所得割額及び均等割額

※給与所得や不動産所得などに係る所得割額等は別途徴収となります。

特別徴収の対象税額と徴収方法

- 上半期の年金支給月(4月・6月・8月)ごとに、前年度の下半期の特別徴収額の3分の1を仮徴収します。

- 下半期の年金支給月(10月・12月・2月)ごとに、年税額から当該年度の上半期の特別徴収額を控除した額の3分の1を本徴収します。

なお、特別徴収を開始する年度又は、新たに対象者となった年度は、上半期に普通徴収、下半期に特別徴収をします。

特別徴収の時期・対象税額

- 特別徴収 仮徴収:4月、6月、8月

税額:前年の10月からその翌年3月までに徴収した額の1/3 - 特別徴収 本徴収:10月、12月、2月

税額:年税額から仮徴収した額を控除した額の1/3

※4月・6月・8月においては、前年の10月からその翌年の3月まで徴収した額を、10月・12月・2月においては、年税額から仮徴収した額を控除した額の1/3ずつを、老齢基礎年金等の支払ごとに特別徴収します。

特別徴収を開始する年度における徴収

(平成21年度はこの徴収方法となります)

- 普通徴収:6月(1期)、8月(2期)

税額:年税額の1/4 - 特別徴収:10月、12月、2月

税額:年税額の1/6

- ※年度前半において年税額の1/4ずつを、6月・8月に普通徴収します。

- ※年度後半において年税額から普通徴収した額を控除した額を、10月・12月・2月における老齢基礎年金等の支払ごとに特別徴収します。

2 寄附金税制の拡充について

個人市・府民税の寄附金控除が拡充されました。

対象団体の範囲が広がり、地方公共団体が条例で指定した法人等への寄附も控除対象となります。

また、吹田市などの地方公共団体に対する寄附金(ふるさと納税など)は、通常の控除とあわせて特例控除を受けることができます。平成20年中に行った寄附金も控除の対象となります。

これらの寄附金控除は、所得控除方式から税額控除方式に変更となりました。

申告方法

寄附金控除を受けるためには、毎年1月1日~12月31日までに行った寄附について、翌年3月15日までに最寄の税務署に所得税の確定申告をする必要があります。その際、寄附先からの領収書等を申告書に添付が必要です。

| 改正前 | 改正後 | |

|---|---|---|

| 対象 |

|

改正前の寄附先に加えて地方公共団体が条例指定したもの |

| 控除方式 | 〔寄附金ー10万円〕を 総所得金額等の合計額から所得控除 |

〔寄附金ー5000円〕×10% (市民税6%と府民税4%)を所得割から税額控除※1 地方公共団体への寄附金については特例控除があります。※2 |

| 控除の限度額 | 総所得金額等の25% | 総所得金額等の30% |

| 適用金額 | 10万円を超える部分 | 5000円を超える部分 |

- ※1 府の条例指定のみの団体への寄附は府民税4%のみ適用、市の条例指定のみの団体への寄附は市民税6%のみ適用となります。

- ※2 特例控除額=〔地方公共団体への寄附金-5000円〕×〔90%-0~40%(所得税の限界税率)〕

ただし、市・府民税の所得割額の1割を限度とします

※所得税の限界税率とは、所得税を計算する場合に適用される最も高い税率のことをいいます。

| 所得税の課税所得金額 | 所得税限界税率 |

|---|---|

| ~195万円以下 |

5% |

| 195万円超~330万円以下 |

10% |

| 330万円超~695万円以下 |

20% |

| 695万円超~900万円以下 |

23% |

| 900万円超~1800万円以下 |

33% |

| 1800万円超 |

40% |

| 年収 | 寄附金額 | 軽減される額 (住民税+所得税) |

寄附した方の負担額 |

|---|---|---|---|

| 給与収入500万円 | 1万円 | 5000円 (4700円+300円) |

5000円 |

| 給与収入500万円 | 3万円 | 1万7400円 (1万6100円+1300円) |

1万2600円 |

| 給与収入500万円 | 10万円 | 2万7900円 (2万3100円+4800円) |

7万2100円 |

| 給与収入700万円 | 1万円 | 5000円 (4500円+500円) |

5000円 |

| 給与収入700万円 | 3万円 | 2万5000円 (2万2500円+2500円) |

5000円 |

| 給与収入700万円 | 10万円 | 4万8400円 (3万8900円+9500円) |

5万1600円 |

ピンク色で表示されているケースは、寄附金の5000円を超える部分の全額を控除します。

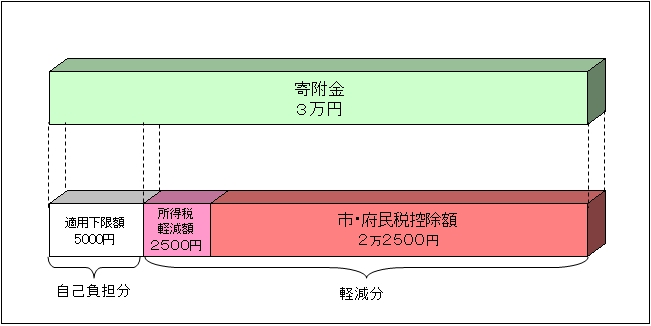

寄附金控除のイメージ

上記のモデルケースで給与収入700万円、寄附金額3万円の場合

(所得税の限界税率10%、市・府民税の所得割額29万3500円としています)

<控除額の計算方法>

- [寄附金-5000円]×10%=2万5000円×10%=2500円

- 特例控除額 [寄附金-5000円]×[90%-所得税の限界税率]=2万5000円×(90%-10%)=2万円

1と2を合わせた2万2500円が市・府民税の寄附金控除額となります。

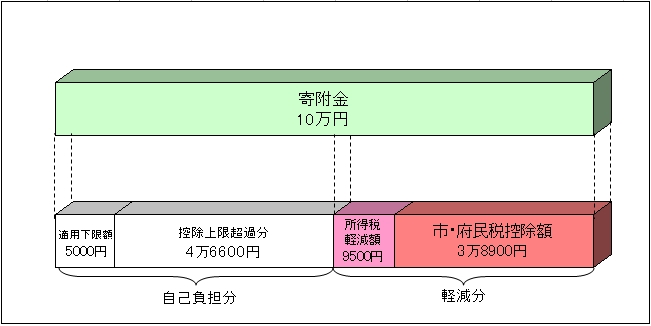

給与収入700万円、寄附金10万円の場合

<控除額の計算方法>

- [寄附金-5000円]×10%=9万5000円×10%=9500円

- 特例控除額 [寄附金-5000円]×[90%-所得税の限界税率]=9万5000円×(90%-10%)=7万6000円

ただし、特例控除額は市・府民税所得割額の1割を限度とするため、所得割額 29万3500円×0.1=2万9350円→2万9400円が特例控除額となります。

(所得割額の1割を超えた4万6600円は控除になりません。)

1と2を合わせた3万8900円が市・府民税の寄附金控除額となります。

このページに関するお問い合わせ

税務部 市民税課

〒564-8550 大阪府吹田市泉町1丁目3番40号 (中層棟2階 201,202番窓口)

電話番号:

【特別徴収・普通徴収の個人市民税】 06-6384-1248

【法人市民税】 06-6384-1249

【軽自動車税・諸税】 06-6384-1244

【庶務・課税所得・納税証明】 06-6384-1243

ファクス番号:06-6368-7344

お問い合わせは専用フォームをご利用ください。