個人市・府民税の改正(令和4年度~)

ページ番号1009329 更新日 2022年9月21日

税制改正による令和4年度個人市・府民税の主な変更

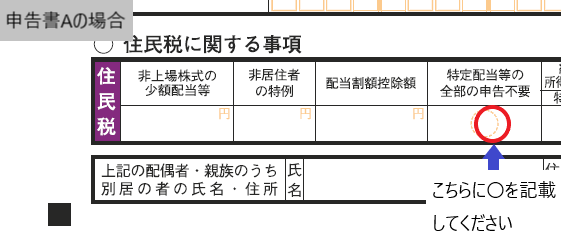

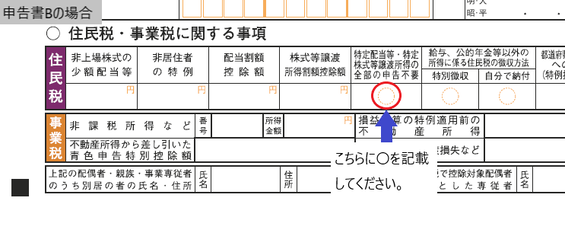

1 特定配当等(及び特定株式譲渡所得金額に係る所得)に係る申告手続きの簡素化

住民税において「特定配当等(及び特定株式譲渡所得金額に係る所得)の全部」について源泉分離課税(申告不要)とする場合に、原則確定申告書の提出だけで手続きが完結できるよう、確定申告書に附記事項が追加されます。

本制度を利用する場合は、記載例のように、確定申告書第二表最下部にある「特定配当等の全部の申告不要」(確定申告書Aの場合)もしくは、「特定配当等・特定株式等譲渡所得の全部の申告不要」(確定申告書Bの場合)の欄に〇を記載してください。

前述のように確定申告書に必要事項を記載された方につきましては、住民税の申告書の提出は必要ありませんが、本制度を利用した方に対し、後日、市民税課より特定口座年間取引報告書等の提出を依頼する場合があります。

以上は、令和3年分以後の確定申告書を令和4年1月1日以後に提出する場合に限ります。

また本制度は特定口座(源泉徴収あり)の全部を申告不要とする場合に限られます。特定口座(源泉徴収あり)ごとに課税方式を選択する場合には、住民税の申告書の提出が必要です。

2 住宅借入金等特別控除の控除期間13年の特例の延長

住宅借入金等特別控除の控除期間の特例について延長され、消費税率10%が適用される住宅を、(1)令和2年10月~令和3年9月末(新築注文住宅の場合)(2)令和2年12月~令和3年11月末(建売・中古・増改築等の場合)の期間に契約し、令和3年1月1日から令和4年12月31日までの間に入居した方も特例の対象となります。(この延長した部分に限り合計所得金額が1,000万円以下の方について面積要件が緩和され、床面積が40平方メートル以上50平方メートル未満である住宅も対象となります。)

3 セルフメディケーション税制の延長

セルフメディケーション税制による所得控除を受けられる期間が令和3年12月31日までから、令和8年12月31日までに延長されます。

また、令和5年度(令和4年中に支払った医薬品)のセルフメディケーション税制の対象となる医薬品について一定の見直しが行われ、手続きの簡素化が図られる予定です。

4 ふるさと納税(寄附金控除)の申告手続の簡素化

確定申告により寄附金控除の適用を受けようとする場合、寄附ごとの「寄附金の受領書」が必要とされていましたが、特定事業者(ふるさと納税の各ポータルサイト)が発行する年間寄附額を記載した「寄附金控除に関する証明書」の添付で申告できるようになります。

寄附金控除に関する証明書については、特定事業者のポータルサイトから電子データにより提供されるほか、郵送等の方法で取得することができます。

*対象となる特定事業者、寄附金控除に関する証明書の取得方法、申告方法等の詳細については、国税庁ホームページ「令和3年分の確定申告からふるさと納税(寄附金控除)の申告手続が簡素化されます」をご覧ください。

このページに関するお問い合わせ

税務部 市民税課

〒564-8550 大阪府吹田市泉町1丁目3番40号 (中層棟2階 201,202,203番窓口)

電話番号:

【特別徴収・普通徴収の個人市民税】 050-1721-2523 ※自動応答

【軽自動車税・事業所税・諸税】 050-1721-4360 ※自動応答

【庶務・税証明】 050-1721-2235 ※自動応答

【法人市民税】050-1721-2523 ※自動応答

ファクス番号:06-6368-7344

お問い合わせは専用フォームをご利用ください。